In wat volgt maken we een financiële stand van zaken op over de eerste jaarhelft van 2023. We doen dit op het totaal van het exploitatie – en investeringsbudget, evenals op de deelrubrieken van het exploitatiebudget. We gebruiken hiervoor de indeling dewelke we de afgelopen jaren ook hebben gebruikt in de rapportering van de jaarrekening.

Financiële stand van zaken 2023 - kwartaal 2

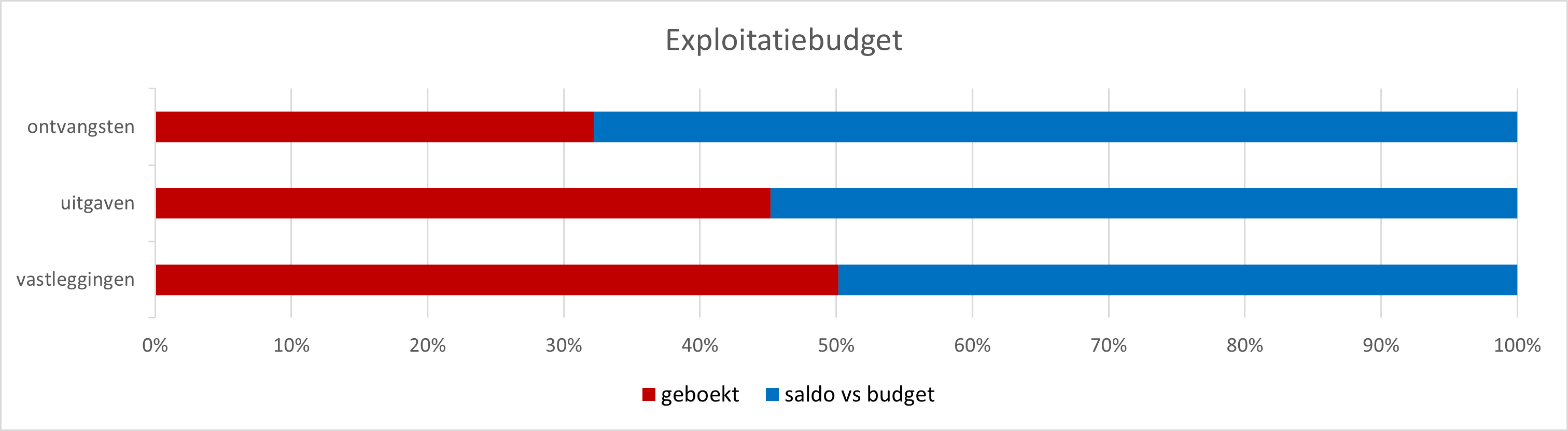

Totaal exploitatiebudget

Terug naar navigatie - Financiële stand van zaken 2023 - kwartaal 2 - Totaal exploitatiebudget

De kosten zijn de werkelijk gefactureerde bedragen. De vastleggingen zijn de genomen engagementen, logischerwijze zijn deze dus hoger omdat een deel van deze engagementen nog moeten gefactureerd worden. De trend voor wat betreft de ontvangsten en uitgaven is vergelijkbaar met de voorgaande jaren. Als gevolg van de sterke inflatie zien we wel dat de absolute uitgaven hoger liggen dan de voorgaande jaren, waarbij de grootste impact zich vooral op het vlak van de loonkosten situeert. Onderstaande grafiek toont deze sterke inflatoire stijging duidelijk aan.

| Exploitatie | saldo vs budget | geboekt | ||

|---|---|---|---|---|

| vastleggingen | 48.339.865,69 | 48.699.180,19 | ||

| uitgaven | 53.211.082,26 | 43.827.963,62 | ||

| ontvangsten | 69.837.014,04 | 33.165.754,50 |

Detail exploitatieuitgaven : kosten of gefactureerde bedragen

Terug naar navigatie - Financiële stand van zaken 2023 - kwartaal 2 - Detail exploitatieuitgaven : kosten of gefactureerde bedragen

De werkingskosten en personeelsuitgaven zijn procentueel vergelijkbaar met de situatie vorig jaar, wel heeft er een aanpassing van het MJP plaatsgevonden en is er een ruimer budget voorzien. Vergeleken met vorig jaar blijft het aantal VTE in het personeelsbestand gemiddeld constant echter hebben de nutskosten nog steeds een grote impact.

| TOTAAL | |||||||

|---|---|---|---|---|---|---|---|

| Exploitatieuitgaven | Budget | vastgelegd | saldo vs budget | aangerekend | realisatiegraad aanrekeningen | ||

| Personeelsuitgaven | 51.406.774,78 | 26.469.018,80 | 24.944.436,52 | 26.462.338,26 | 51,48% | ||

| Werkingskosten | 19.903.469,14 | 12.587.496,61 | 11.532.902,23 | 8.370.566,91 | 42,06% | ||

| Werkingssubsidies | 14.623.898,92 | 4.814.338,98 | 10.450.682,63 | 4.173.216,29 | 28,54% | ||

| Schuld | 2.749.833,00 | 761.383,06 | 1.989.247,58 | 760.585,42 | 27,66% | ||

| Overige | 8.355.070,04 | 4.066.942,74 | 4.293.813,30 | 4.061.256,74 | 48,61% | ||

| TOTAAL | 97.039.045,88 | 48.699.180,19 | 53.211.082,26 | 43.827.963,62 | 45,17% | ||

Detail Exploitatieontvangsten

Terug naar navigatie - Financiële stand van zaken 2023 - kwartaal 2 - Detail Exploitatieontvangsten

De exploitatie-ontvangsten over de eerste jaarhelft zijn lager dan gebudgetteerd (een trend die we de afgelopen jaren ook steeds hebben vastgesteld). Dit wordt verklaard doordat een aantal belangrijke ontvangsten (vb voorschotten onroerende voorheffing) pas in de tweede jaarhelft worden gestort.

| TOTAAL | |||||||

|---|---|---|---|---|---|---|---|

| Exploitatieontvangsten | Budget | vastgestelde rechten | saldo vs budget | gevorderd | realisatiegraad | ||

| Fiscale ontvangsten | 39.904.198,44 | 11.080.445,25 | 28.823.753,19 | 11.080.445,25 | 27,77% | ||

| Ontvangsten uit de werking | 21.065.569,53 | 7.635.002,07 | 13.430.567,46 | 7.635.002,07 | 36,24% | ||

| Werkingssubsidies | 39.547.854,27 | 13.941.032,72 | 25.606.821,55 | 13.941.032,72 | 35,25% | ||

| Financiële ontvangsten | 1.039.050,00 | 241,26 | 1.038.808,74 | 241,26 | 0,02% | ||

| Overige | 1.446.096,30 | 509.033,20 | 937.063,10 | 509.033,20 | 35,20% | ||

| TOTAAL | 103.002.768,54 | 33.165.754,50 | 69.837.014,04 | 33.165.754,50 | 32,20% | ||

Investeringsbudget

Terug naar navigatie - Financiële stand van zaken 2023 - kwartaal 2 - Investeringsbudget

De gerealiseerde ontvangsten en uitgaven blijven onder budget. Voor wat betreft de uitgaven is het belangrijk om ook te kijken naar de vastgelegde kredieten. Deze situeren zich reeds op ca 41% van het budget, wat overeenstemt met ca 24 mio aan lopende investeringsprojecten dewelke concreet in uitvoering zijn. Het gaat dan onder meer over :

- Restauratiewerken Begijnhof

- Studiekosten en restauratie St-Gummaruskerk

- Aanleg Ontsluitingsweg Hoge Velden

- Heraanleg en rioleringswerken Schollebeekstraat

- Dakherstelling Beeldacademie

- Renovatie OCMW-woningen in Volmolenstraat 9 en 17

- Archeologie Normaalschool

- Heraanleg Berlarij

- ...

Belangrijk blijvend aandachtspunt bij aanpassing van het MJP blijft een zo correct mogelijke inschatting te maken van de concrete timing van het facturatiemoment van de investeringen. Door hier te weinig aandacht aan te besteden blijft de realisatiegraad te laag (hoewel projecten op vlak van planning en timing redelijk op schema zitten, zal de realisatiegraad ondermaats blijven indien de budgetten niet in het correct dienstjaar worden voorzien). In het onderdeel beleidsevaluatie wordt per strategische actie een gedetailleerde stand van zaken weergegeven per project.

| Investeringen | Budget | vastgelegd/vordering | saldo vs budget | aangerekend | realisatiegraad | ||

|---|---|---|---|---|---|---|---|

| uitgaven | 58.157.518,71 | 23.981.414,14 | 34.176.104,57 | 8.913.167,07 | 15,33% | ||

| ontvangsten | 20.689.509,36 | 1.074.942,63 | 19.614.566,73 | 1.074.942,63 | 5,20% | ||

| SALDO | -37.468.009,35 | -22.906.471,51 | -14.561.537,84 | -7.838.224,44 |