2.1 Liquide middelen en geldbeleggingen

De liquide middelen en geldbeleggingen, met uitzondering van de aandelen en vastrentende effecten, worden gewaardeerd tegen de nominale waarde. De aandelen en vastrentende effecten worden bij verwerving geboekt en gewaardeerd tegen de aanschaffingswaarde.

Alle bijkomende kosten met betrekking tot de aanschaffing van aandelen en vastrentende effecten moeten ten laste worden genomen van de staat van opbrengsten en kosten van het financiële boekjaar waarin ze werden aangegaan. Ze mogen niet worden geïncorporeerd in de aanschaffingswaarde.

Liquide middelen en geldbeleggingen in vreemde valuta worden op het ogenblik van de verrichting, of indien deze moeilijk te bepalen is de dag dat men de verrichting inboekt, omgerekend in EUR tegen de contant wisselkoers van die dag. Niet opgevraagde bedragen op aandelen in vreemde valuta’s worden uitgedrukt op basis van de omrekeningskoers waartegen ze werden verkregen.

Op de liquide middelen en geldbeleggingen worden waardeverminderingen toegepast als de realisatiewaarde op de datum van de jaarafsluiting lager is dan de aanschaffingswaarde. Deze waardeverminderingen mogen niet worden gehandhaafd in die mate dat ze hoger zijn dan een actuele beoordeling vereist. De slotkoers is in deze bepalend.

Aanvullende waardeverminderingen worden geboekt om rekening te houden met de evolutie van hun realisatie- of marktwaarde of met de risico’s die inherent zijn aan de aard van de producten in kwestie of van de uitgevoerde activiteit.

Herwaarderingen zijn niet toegestaan.

2.2 Vorderingen op korte termijn

De stad en OCMW Lier voeren een zeer uitgebreid debiteurenbeheer, waarbij alle wettelijke toegestane procedures tot de invorderingsmogelijkheden behoren. Elk dossier wordt individueel behandeld en beoordeeld, zonder het gelijkheidsbeginsel uit het oog te verliezen. De stad en OCMW Lier kiezen er daarom voor om op elke debiteur allereerst een solide basisinvordering toe te passen.

Het aantal te behandelen dossiers is echter substantieel en de inhoud ervan zeer uiteenlopend. Om rekening te houden met de verhouding kosten en baten, een redelijke termijn, de grootte van het openstaande saldo, de aard, en het al dan niet betwist zijn van de vordering zal niet voor elke debiteur hetzelfde stappenplan gevolgd worden. Dit kan verschillen in vorm, tijd en aard van de toegepaste procedure.

Verdere doorlichting en screening van het dossier van de debiteur, bovenop de basis invorderingsprocedures, zal plaatsvinden waarbij rekening gehouden wordt met onder meer volgende criteria : kosten/baten, aard van het dossier, aard en haalbaarheid van de procedures. In de andere gevallen wordt een definitieve waardevermindering toegepast. Enkel in die gevallen dat de inningsmogelijkheden van verder bevraagde debiteuren uitgeput zijn, worden de dossiers definitief in waarde verminderd.

Per uitzondering kan een vordering die reeds in waarde verminderd is toch heropgenomen worden in een nieuwe invorderingsprocedure bij eenzelfde debiteur. Wanneer de oorspronkelijke vordering alsnog ontvangen wordt, zal deze opbrengst geboekt worden als uitzonderlijke opbrengst.

Teneinde een zo juist mogelijk beeld te geven van de vorderingen, wordt vanaf 2020 tevens een voorziening aangelegd voor oninbare vorderingen. Deze voorziening wordt jaarlijks aangepast, waarbij volgende regels worden toegepast op de openstaande vorderingen per einde van elk boekjaar :

De waardeverminderingen worden geboekt in functie van de ouderdom van de vorderingen :

- indien ouder dan 1 jaar : 25%

- indien ouder dan 2 jaar : 50%

- indien ouder dan 3 jaar : 75%

- indien ouder dan 5 jaar : 100%

2.3 Voorraden en bestellingen in uitvoering

Niet van toepassing

2.4 Overlopende rekeningen van het actief

De overlopende rekeningen worden gewaardeerd tegen aanschaffingswaarde en in de balans opgenomen voor het gedeelte dat ofwel ‘overlopend’ is naar het volgende boekjaar, ofwel ‘toegerekend’ moet worden aan het huidige boekjaar.

2.5 Vorderingen op lange termijn die binnen het jaar vervallen

Deze vorderingen ontstaan door de overboeking van een bedrag of een gedeelte ervan waarvoor deze vordering geregistreerd stond op de desbetreffende rekening van de vorderingen op lange termijn.

2.6 Vorderingen op lange termijn

Met het oog op een correcte verwerking in de budgettaire boekhouding worden de vorderingen op lange termijn uit ruiltransacties die ontstaan door de toekenning van betalingsuitstel aan derden in eerste instantie als een vordering op korte termijn uit ruiltransactie opgenomen in de balans voor hun nominale waarde. In tweede instantie zal het toekennen van het betalingsuitstel aanleiding geven tot de overboeking van het gedeelte van de vordering op korte termijn dat pas over meer dan één jaar komt te vervallen, naar een vordering op lange termijn.

Vorderingen op lange termijn uit niet-ruiltransacties worden in de balans opgenomen voor de nominale waarde ervan.

2.7 Financiële vaste activa

Belangen of aandelen

Belangen of aandelen in rechtspersonen worden in de boekhouding opgenomen tegen hun aanschaffingswaarde.

De eventuele nog te storten bedragen worden in de boekhouding afzonderlijk tot uitdrukking gebracht. De bijkomende kosten voor de aanschaffing van financiële vaste activa worden ten laste genomen van de staat van opbrengsten en kosten van het financiële boekjaar in de loop waarvan ze werden aangegaan.

Vastrentende effecten

Ook vastrentende effecten worden bij verwerving geboekt en gewaardeerd tegen hun aanschaffingswaarde.

Vorderingen

De vorderingen die een bestuur heeft op entiteiten die het op een duurzame wijze wil ondersteunen, worden in de balans opgenomen voor de nominale waarde ervan.

Borgtochten betaald in contanten

De borgtochten betaald in contanten worden gewaardeerd tegen de contante waarde van de storting.

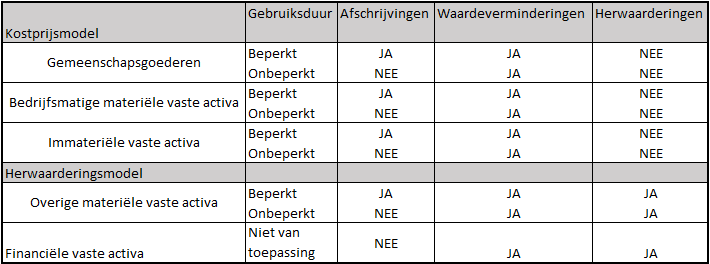

2.8 Materiële vaste activa

De materiële vaste activa omvatten volgende categorieën:

1° de gemeenschapsgoederen;

2° de bedrijfsmatige materiële vaste activa;

3° de overige materiële vaste activa.

De gemeenschapsgoederen en de bedrijfsmatige materiële vaste activa zijn activa die aangewend worden om een maatschappelijke dienstverlening te vervullen.

Gemeenschapsgoederen zijn materiële vaste activa waarbij de vervulling van de maatschappelijke dienstverlening minder ontvangsten genereert dan de uitgaven die nodig zijn om deze activa te verkrijgen en om die dienstverlening te realiseren.

De gemeenschapsgoederen bestaan uit:

1° de terreinen en de gebouwen;

2° de wegen en de overige infrastructuur;

3° de installaties, de machines en de uitrusting;

4° het meubilair, de kantooruitrusting en het rollend materieel;

5° de leasing en soortgelijke rechten;

6° het erfgoed.

De bedrijfsmatige materiële vaste activa zijn materiële vaste activa waarbij de vervulling van de maatschappelijke dienstverlening voldoende ontvangsten genereert om de uitgaven te compenseren die nodig zijn om die activa te verkrijgen en om die dienstverlening te realiseren.

De bedrijfsmatige materiële vaste activa bestaan uit:

1° de terreinen en de gebouwen;

2° de installaties, de machines en de uitrusting;

3° het meubilair, de kantooruitrusting en het rollend materieel;

4° de leasing en soortgelijke rechten.

De overige materiële vaste activa zijn materiële vaste activa die worden aangewend om huuropbrengsten, een waardestijging of beide te realiseren en die niet aangewend worden om een maatschappelijke dienstverlening te vervullen. De overige materiële vaste activa bestaan uit:

1° de terreinen en de gebouwen;

2° de roerende goederen.

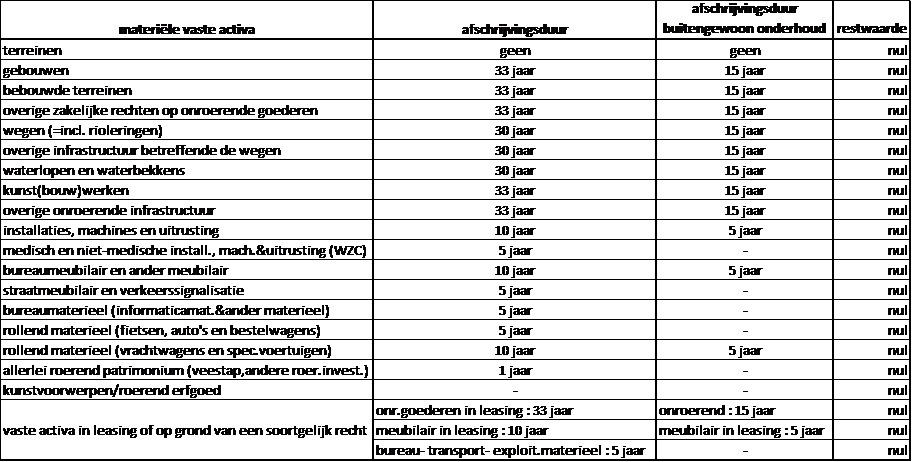

2.8.1 Restwaarden en afschrijvingstermijnen stad en OCMW Lier

2.9 Immateriële vaste activa

Onder immateriële vaste activa worden opgenomen :

-de kosten voor onderzoek en ontwikkeling

-de concessies, octrooien, licenties, knowhow, merken en andere soortgelijke rechten

-de vooruitbetalingen op immateriële vaste activa

-de plannen en studies ter voorbereiding van nieuwe projecten en die geen element zijn van een materieel vast actief

De immateriële vaste activa zijn kosten die gemaakt worden voor de verwerving van vaste activa die een aantal jaren zullen gebruikt worden, en die immaterieel van aard zijn.