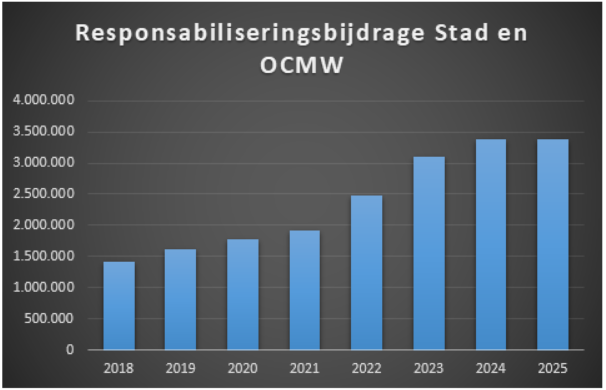

Gelet op de relatief hoge schuldpositie verdienen de risico’s die verbonden zijn aan het beheer van de schuldportefeuille bijzondere aandacht.

Renterisico

Hierbij dient opgemerkt dat de huidige schuldpositie werd opgebouwd vóór de periode van de historisch lage rentevoeten dewelke we nu kennen.

In het verleden werd er steeds voor geopteerd om maximaal te werken met vaste rentevoeten teneinde het renterisico in te perken. Nadeel van deze werkwijze is dat in periodes van dalende rentevoeten er niet of moeilijker kan “geprofiteerd” worden van deze dalende rentes.

Via enkele technieken van actief schuldbeheer hebben we de afgelopen jaren toch een aantal leningen met vaste rentevoeten vlottend kunnen maken, weliswaar voor een beperkt gedeelte van de schuldportefeuille en nog steeds met een indekking van het renterisico.

Concreet hebben via bovenvermelde technieken ca 25% van de totale schuldportefeuille vlottend gemaakt, wat resulteert in een rentevoordeel van ca 250.000 EUR op jaarbasis. Belangrijk is wel dat in beide formules een indekking is voorzien tegen stijgende rentevoeten zodat ook hier het renterisico beperkt wordt.

Daarnaast vervalt in 2023 de obligatielening van 10.000.000 EUR. De rentevoet bedraagt 3,3%. Op het moment van herfinanciering zal een nieuwe rentevoet moeten afgesloten worden. Volgens de huidige renteverwachtingen zal de nieuwe rentevoet lager liggen. Er zal de komende jaren tijdig actie worden ondernomen om het renterisico van deze herfinanciering te beperken.

Het rentebeleid wordt vanuit de financiële dienst van nabij opgevolgd. In de meerjarenplanning hanteren we een rentevoet van 2% voor de nieuw aan te gane leningen (werkelijke tarieven liggen momenteel aanzienlijk lager). Voor eerstvolgende jaren verwachten de financiële markten dat de lange termijn rentevoeten laag zullen blijven.

Wat is de impact van een eventuele rentestijging vanaf 2023? Stel dat vanaf 2023 de rentevoet stijgt met 1% (naar 3%) dan zal dit op de autofinancieringsmarge in 2025 een negatieve impact hebben van ca 125.000 EUR. Deze impact kan op basis van het huidige model opgevangen worden.

Liquiditeits- of herfinancieringsrisico gekoppeld aan thesaurieplanning

De laatste 5 jaar heeft de stad geen nieuwe leningen opgenomen. Dat wordt verklaard doordat enerzijds de stad in 2013 een lening van het OCMW (11 mio EUR) heeft overgenomen en dat het OCMW de afgelopen 5 jaar het kapitaal van de lening aan de stad gespreid heeft terugbetaald (via verkopen patrimonium). Hierdoor heeft de stad steeds over voldoende liquide middelen kunnen beschikken om aan de thesauriebehoefte te voldoen. Anderzijds werd het voorziene investeringsprogramma nog niet volledig gerealiseerd, waardoor er minder financieringsbehoefte was.

We stellen momenteel vast dat er opnieuw een financieringsbehoefte ontstaat. Er worden een aantal grote investeringsprojecten afgerond. Bovendien wordt in het nieuwe meerjarenplan een ambitieus investeringsprogramma ingeschreven.

Op het moment dat er een financieringsbehoefte ontstaat is het belangrijk om daar tijdig op in te spelen. Het risico bestaat erin dat er onvoldoende thesaurie beschikbaar is en dat bijvoorbeeld lonen van werknemers en facturen van leveranciers niet tijdig kunnen betaald worden.

Hoe worden deze risico’s bij de stad Lier ingedekt?

Thesaurieplanning :

Stad en OCMW Lier volgen op dagbasis de evolutie van de rekeningstanden op. Daarbij wordt eveneens een thesaurieplanning bijgehouden dewelke een inschatting geeft van de evolutie van de thesaurie over de midden lange termijn. Op deze wijze kan er tijdig ingegrepen worden indien er een liquiditeitstekort dreigt te ontstaan.

Eigen MTM-Programma (Medium Term Notes of commercial paper).

Sinds 2012 beschikt de stad Lier over een eigen MTM-Programma van 45 Mio EUR. Dat houdt in dat we korte termijn schuldpapier van de stad Lier kunnen uitgeven op de financiële markten. Het voordeel van dit programma is dat er heel snel kan geschakeld worden indien een kredietbehoefte zich voordoet. Bovendien wordt er ontleend tegen korte termijn rentevoeten (momenteel is de rente die de stad betaalt net niet negatief).

Het risico zit in de plaatsing van het papier (er moet steeds een tegenpartij gevonden worden dewelke bereid is om in schuldpapier van de stad te beleggen). Momenteel is er echter voldoende vraag op de markt waardoor dit probleem zich niet stelt. Mocht er zich toch een probleem stellen, kan de stad terugvallen op een back up lijn bij de bank waardoor dit risico wordt ingedekt.

Klassieke bankfinanciering.

Van zodra er een stabiel volume aan schuldpapier wordt opgebouwd in het MTM programma zal er worden bekeken om dit te herfinancieren via klassieke leningen. Op dat ogenblik zal dan de markt bevraagd worden en wordt de meest optimale rentestructuur uitgewerkt op dat moment, waarbij eveneens het renterisico (zie boven) wordt ingeperkt.

In het meerjarenplan gaan we steeds uit van klassieke leningen terug betaalbaar op 20 jaar. Hierdoor worden de noodzakelijke kredietaflossingen voorzien en heeft de gekozen financieringswijze geen impact op de autofinancieringsmarge. In het voorjaar van 2020 hebben een klassieke lening aangegaan van 5.000.000 EUR op 20 jaar aan een vaste rentevoet van 0,7%. In de meerjarenplanning hadden we een hogere rentevoet voorzien. Het renteverschil werd bij deze aanpassing bijgestuurd en zorgt daarmee voor beleidsvrije ruimte.

Momenteel behouden we de rente voor nieuwe leningen op 2%, wat aan de hoge kant is (echter marges die banken aanrekenen kunnen veranderen). We behouden deze veiligheidsmarge en stellen de budgetten bij van zodra de werkelijke rentevoeten gekend zijn.